(di Guido Lanzo) – Con il Decreto del Ministro del lavoro del 22 giugno

2015, pubblicato sulla Gazzetta Ufficiale n. 154 del 6 luglio 2015, si è

proceduto all’aggiornamento triennale dei coefficienti di trasformazione del

montante per il calcolo delle pensioni che verranno liquidate in tutto o in

parte con il metodo contributivo a partire dal 1° gennaio 2016.

I coefficienti di trasformazione sono i parametri

utilizzati per convertire in pensione annua il montante contributivo maturato

dal lavoratore al momento del trattamento pensionistico. La revisione di tali

coefficienti, che tiene conto della variazione dell’aspettativa di vita, si

basa sulla rilevazione, effettuata dall’ISTAT, delle variazioni demografiche e

dell’andamento effettivo del PIL di lungo periodo, rispetto alle dinamiche dei

redditi soggetti a contribuzione previdenziale. Sulla base di tali parametri i

nuovi coefficienti di trasformazione risultano inferiori agli attuali. I nuovi

coefficienti si applicano sull’intero montante contributivo maturato e non tempo

per tempo, come più volte richiesto dalla CISL che è critica rispetto ad una

impostazione che penalizza i lavoratori. Dal 2019 la variazione dei

coefficienti si trasformazione avrà cadenza biennale.

L’importo delle pensioni basate sul sistema

contributivo viene determinato sulla base di un tasso applicato al capitale

accumulato tramite il versamento dei contributi. Tale tasso dipende

dall’andamento del Pil e dall’inflazione e può essere anche negativo

Per determinare l’importo

delle pensioni calcolate con

il sistema contributivo viene applicato ai contributi versati

un “tasso annuo di capitalizzazione“. In pratica, tutti i

contributi versati per un certo lavoratore vanno a costituire nel

tempo un capitale, detto montante contributivo individuale, che viene

incrementato in base all’andamento dell’economia. Una somma versata oggi,

infatti, avrà un valore ben diverso tra 20 o 30 anni e pertanto l’Inps (o un

qualsiasi altro istituto previdenziale) effettua un calcolo per tenerne

conto.

È un meccanismo simile a quello della banca,

che applica al denaro che versiamo sul conto un tasso d’interesse variabile in

base a criteri legati all’economia generale.

L’incremento del montante contributivo

individuale non si basa sul tasso di sconto, come in banca, né sull’andamento

dei beni al consumo, ovvero sul tasso di inflazione, bensì l’andamento del Pil, ovvero la variazione della ricchezza prodotta dal Paese nel suo

complesso. Il “tasso

annuo di capitalizzazione riconosciuto” dall’Inps è pari alla

crescita media del “Pil nominale”

nei cinque anni precedenti.

Il Pil

nominale è ricavato dalla somma

del Pil reale con l’inflazione. Dunque l’importo delle pensioni

future è strettamente legato alla salute dell’economia: finché c’è crescita (e

inflazione), il capitale versato aumenta di valore e al momento di maturare il

diritto alla pensione il lavoratore potrà contare su un assegno mensile

congruo alla situazione economica del momento. Se invece l’economia va male, il

“gruzzolo” messo da parte dal lavoratore nel corso del tempo può

anche perdere di valore e produrre una pensione di importo più ridotto.

A chi

interessa

Questo sistema interessa totalmente chi rientra al

100 per cento nelsistema contributivo, cioè chi ha iniziato a

lavorare dopo il 31 dicembre 1995.

Chi a quella data già lavorava avrà la pensione

calcolata con un sistema misto, in parte retributivo (cioè basato

sulla retribuzione degli ultimi anni) e in parte contributivo (cioè basato sui

contributi effettivamente versati).

Chi è andato in pensione con il sistema

retributivo, cioè prima del 2011, non corre alcun pericolo, perché la sua

pensione è calcolata esclusivamente sulla base dei compensi percepiti

nell’ultima parte dell’attività lavorativa, come spiegato nella nostra pagina

sui sistemi di calcolo delle pensioni.

Differenze

con la “perequazione”

La rivalutazione del montante contributivo potrebbe

essere confusa con la perequazione delle pensioni. La differenza è la

seguente:

la rivalutazione

del montante contributivo viene applicata al montante

contributivo individuale, cioè al capitale accumulato dal

lavoratore tramite il versamento dei contributi prima

del pensionamento;

la perequazione viene

applicata all’importo della pensione dopo il pensionamento.

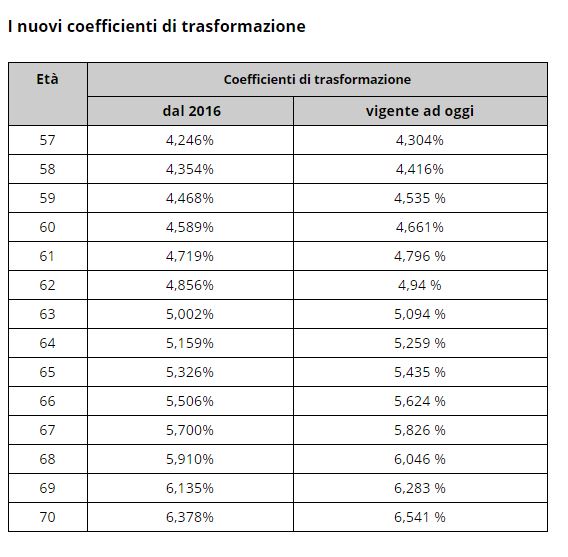

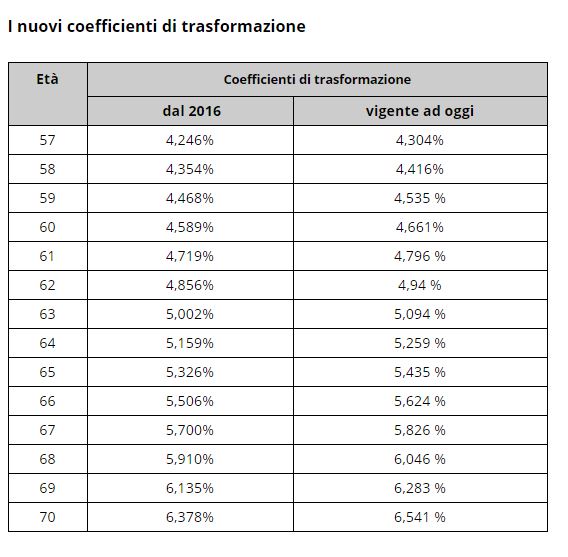

Ecco,

di seguito, le tabelle con tutti i coefficienti di trasformazione aggiornati

Quando l’età, alla data del pensionamento, non

corrisponde a “cifra tonda” (ad esempio, 57 anni e 6 mesi), sono aggiunte al

coefficiente le relative frazioni di anno.

Per

esempio, per calcolare il coefficiente di

trasformazione di un soggetto che si pensiona a 58 anni e 8 mesi, dovremmo svolgere

il seguente procedimento: 4,535 (coefficiente vigente per chi si pensiona a 59

anni) – 4,416 (coefficiente vigente per chi si pensiona a 58 anni)= 0,119.

Dobbiamo poi dividere tale risultato per 12 mesi, ottenendo 0,0099167

circa. Moltiplicheremo il nuovo risultato per le frazioni di anno, in questo

caso 8 mesi, ed otterremo 0,079 , arrotondando. A questo punto, dobbiamo

sommare quanto ottenuto al coefficiente vigente per chi si pensiona a 58 anni,

arrivando così al coefficiente esatto per chi si pensiona a 58 anni ed 8 mesi,

ovvero 4,495. Applicando il coefficiente al montante contributivo, si otterrà

la pensione annuale; diviso per 13 l’importo annuale, si giungerà all’assegno

mensile.

In

pratica, se un lavoratore possiede un

montante contributivo totale(Quota A più Quota B) di 300.000€, e si pensiona,

col calcolo interamente contributivo, a 58 anni esatti nel 2015, avrà diritto

ad una pensione annua di 13.248 Euro (300.000 per 4,416%), mensile (diviso 13

mensilità) di 1.019,08 Euro.

Se un altro lavoratore si pensionasse nel gennaio

2016, con lo stesso montante contributivo e la stessa età, avrebbe diritto a

13.062 Euro all’anno, pari a € 1.004,77 al mese, per effetto dell’aggiornamento

dei coefficienti: una perdita annuale di 186 Euro, che va ad aumentare, con la

crescita dell’età pensionabile, a causa del differenziale tra vecchi e nuovi

coefficienti. Se, difatti, un soggetto, con lo stesso montante di 300.000

Euro, si collocasse a riposo a 64 anni esatti nel 2015, avrebbe un assegno

annuale pari a Euro 15.777; se un altro soggetto si pensionasse nel 2016 con i

medesimi parametri, avrebbe un trattamento annuo di 15.477 Euro, con una

perdita di ben 300 Euro.

Redazione Web Infodifesa

Portale indipendente di informazione su Difesa, Sicurezza e Geopolitica

La Redazione Web di Infodifesa è composta da professionisti, collaboratori e analisti con competenze nei settori della difesa, della sicurezza, della geopolitica e dell’attualità internazionale.

Dal 2013, Infodifesa.it pubblica notizie, approfondimenti e analisi dedicate ai principali scenari strategici, militari e geopolitici, con l’obiettivo di offrire ai lettori contenuti informativi chiari, aggiornati e indipendenti.

Il portale opera come spazio di informazione e analisi online. Come indicato nella sezione “Chi siamo”, Infodifesa non è una testata giornalistica registrata e non ha carattere periodico. I contenuti vengono pubblicati in base alla rilevanza dei temi trattati, alla disponibilità degli aggiornamenti e all’interesse informativo degli argomenti.

{kind=link}