Forze Armate, Intervento Assistenziale: cos’è, a cosa serve e come ottenerlo

L’amministratore della Pagina Facebook Militari Amministrativa ha trattato l’argomento dell’intervento assistenziale. “In poche parole – spiega A.C., l’amministratore – una parte di spesa sostenuta per “spese odontoiatriche, spese funerarie, ausili auditivi/ortopedici/visivi, furto, calamità naturali, adozioni” possono essere richieste a rimborso.

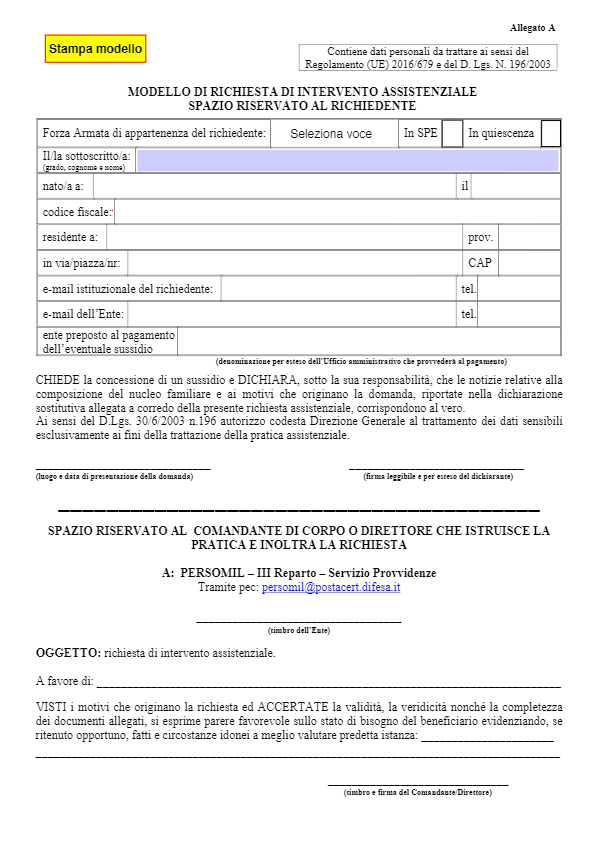

Diamo un’occhiata al documento – conclude A.C. – e leggiamolo con attenzione, a volte abbiamo dei diritti che non conosciamo.”

Ecco di seguito i criteri di erogazione ed il modello di domanda per poter usufruire dell’intervento assistenziale.

“L’erogazione di interventi assistenziali individuali in denaro (sussidi) rappresenta un gesto di vicinanza dell’Amministrazione della Difesa verso i dipendenti militari in servizio ed in quiescenza ed i loro familiari, ovvero superstiti. I suddetti interventi hanno la finalità di aiutare il dipendente a far fronte ad esigenze impreviste che comportano oneri tali da porre in crisi il bilancio familiare. Coerentemente con la richiamata natura e finalità del beneficio in oggetto, l’intervento assistenziale non può assumere finalità analoghe all’attività di Enti mutualistici né tantomeno può essere concesso a seguito di richieste motivate da insufficienza nel trattamento economico retributivo. Esso si fonda invece sull’accertamento dello stato di bisogno dei richiedenti, concretamente verificato in relazione a specifiche e particolari esigenze.

CRITERI

L’assistenza mediante la concessione di sussidi deve:

a. intervenire esclusivamente quando esiste un grave e contingente stato di bisogno. Nella relativa valutazione sarà tenuto conto del reddito complessivo del nucleo familiare, come risultante dal modello ISEE nonché di ogni altro fattore che si rifletta favorevolmente o sfavorevolmente sulla situazione economica considerata;

b. essere fondata su valida, regolare, documentata istanza del richiedente;

c. avere lo scopo di ristorare, parzialmente. sensibili ed indispensabili spese sostenute in dipendenza dell’evento;

d. non avere carattere risarcitorio;

e. non avere carattere preventivo, ad eccezione di casi di comprovata ed eccezionale necessità ed urgenza;

f. tenere conto degli eventuali interventi di natura economica previsti da organismi mutualistici, assicurativi o scolastici di natura sia pubblica che privata.